無職になると、国保に入るか会社で入っていた健康保険を任意継続するかの選択を迫られます。

前職の会社は全国健康保険協会(協会けんぽ)に加入しており、先日任意継続と国保ではどちらのほうが料金がかかるのかを比較しました。

協会けんぽを任意継続した場合の保険料には上限額があり、おそらく僕もそれに該当します。前回自分で算出した金額で間違っていないだろうと思っていたのですが、念のため直接窓口で訊いてきました。

結果的に自分で出した金額で間違いがないことがわかり「保険料の出し方は合ってたんだ」と安心しました。

今回は協会けんぽの任意継続を考えている人に向けて、保険料の出し方をご紹介したいと思います。

任意継続する場合に加入するのは「居住地」の協会けんぽ支部

協会けんぽで任意継続被保険者となった場合、加入するのは住んでいる都道府県の支部です。

僕の場合だと、前職の会社は東京支部に加入しており、保険証にも「東京支部」と記載されていました。

しかし僕自身は神奈川県在住であるため、任意継続をする場合は「神奈川支部」に加入することになります。

任意継続をする場合の保険料も会社が加入していた都道府県ではなく、自分の居住する都道府県支部の保険料を出す必要があります。

会社がどこの支部に入っていたかではなく、自宅がどこにあるかで加入する支部が決まります。

会社:東京支部 自宅:神奈川県

→ 任意継続をする場合は「神奈川支部」に加入

協会けんぽ:任意継続の保険料を知るために必要なのは「給料明細」だけ

協会けんぽに限らず、任意継続被保険者になった場合の保険料を知るために必要なものは「給料明細」のみです。

会社に務めているときは「労使折半」と言って必要な保険料を会社と個人で半分ずつ負担しています。30,000円の保険料であれば、会社と個人で15,000円ずつ支払います。

会社を辞めて任意継続被保険者となった場合、もう会社は半分の額を払ってくれませんから、すべて個人で支払わなければなりません。

そのため、給料明細に書かれている「健康保険料」を2倍した金額が、任意継続した場合に支払う保険料です。

ざっくりとした金額を知りたい場合は、これだけで十分です。協会けんぽ各支部によって多少の金額の違いはありますが、数千円も違うような大きな差はありませんでした。

しかし、協会けんぽの任意継続被保険者の保険料の上限額があり、40歳未満で給料明細の健康保険料の2倍の金額が30000円を超える場合は、上限額に達している可能性があります。

令和5年度の場合、標準報酬月額が30万円以上の場合は保険料が上限額になります。

上限額に達していなくても、任意継続の保険料の詳細な額を出すためには標準報酬月額を知ることが必要です。

標準報酬月額を調べる方法については次の項目でご紹介します。

協会けんぽ:さらに詳細な金額を知るには「標準報酬月額」を知る

標準報酬月額とは?

「報酬月額」とは、企業が社員に支払う1カ月の給与額のことで、その頭に「標準」がついて「標準報酬月額」。

すごく簡単にいうと、複数月の平均から算出された給与額のことです。

標準報酬月額を何に使うのかというと、厚生年金保険料や健康保険料などの社会保険料の金額を計算する際に利用されます。

毎月の給与額をもとに毎回毎回保険料を算出するとなると給料を計算する担当者も大変です。

そこで「この人は平均これくらいの給料だから、今年度の社会保険料は一律この金額ね」としてしまえば、社会保険料の計算を簡単にすることができます。

自分の標準報酬月額って?

自分の標準報酬月額って把握しているでしょうか?僕は把握していませんでした。

しかしこちらも給料明細があれば、簡単に知ることができます。

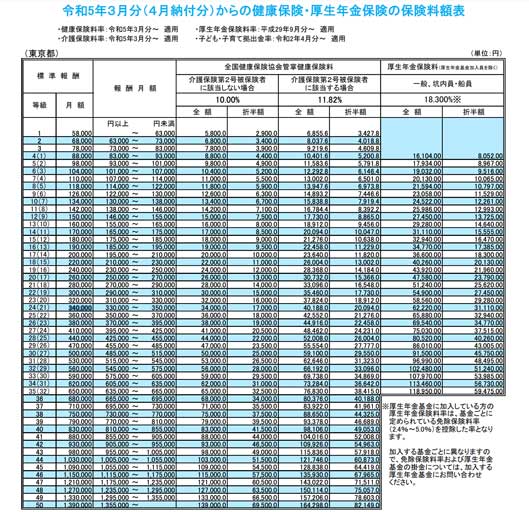

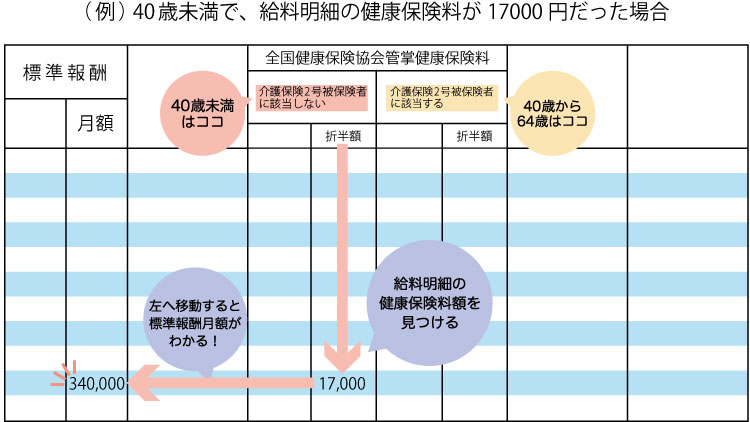

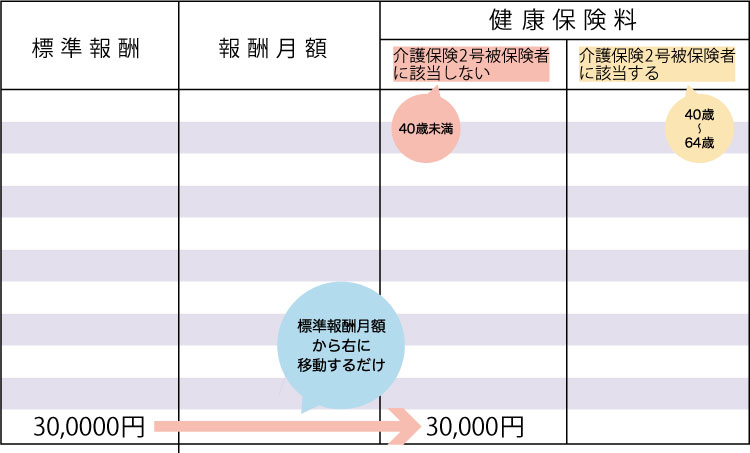

給料明細に書かれている健康保険料がわかったら、協会けんぽのこちらのページへ行き、「被保険者の方の健康保険料額」から、会社が所属する支部の保険料額表をチェックします。

40歳未満の場合は「介護保険台2号被保険者に該当しない場合」、40歳から64歳の場合は「該当する場合」の「折半額」欄から自分の健康保険料を見つけ、そのまま左へ移動すると標準報酬月額を知ることができます。

協会けんぽ:任意継続した場合の保険料を調べる

自分の標準報酬月額がわかったら、いよいよ任意継続被保険者になった場合の正確な保険料を知ることができます。

協会けんぽのこちらのページの「任意継続被保険者の方の健康保険料額」という項目から、自分の居住する都道府県支部の任意継続被保険者の保険料額をチェックします。

左の標準報酬月額から右に移動すると、任意継続した場合に支払う保険料を知ることができます。任意継続被保険者の場合は、保険料に上限があり、標準報酬月額が30万円以上の場合が該当します。

協会けんぽ:任意継続する場合の手続きは?

任意継続とは、希望すれば退職後もそれまで加入していた会社の健康保険に加入し続けることができる制度ですが、任意継続するためには条件があります。

- 保険に加入していた時期が2ヶ月以上あること

- 希望する場合は退職日翌日から20日以内に申請をすること

- 加入できる期間は最長2年間

協会けんぽの任意継続を希望する場合はこちらから申請書をダウンロードし、必要事項を記入して、居住する都道府県の支部に提出します。

添付書類に「退職日が確認できる書類(任意)」とあったり、申請書にも任意で会社に書いてもらう欄がありますが、これらがあると保険証の発行が早くなる可能性があるということでした。

「もう会社に連絡したくない」という場合は、任意なのでもちろん無くても何も問題なく手続きが可能とのことでした(窓口で確認済)。

そして任意継続の条件である20日以内の申請ですが、20日以内に申請書が受理される必要があります。直前で郵送しても書類に不備があったら、任意継続被保険者になることはできません。20日ギリギリの場合は、直接協会けんぽの支部に行って手続きをすれば滑り込みで間に合うそうです。

窓口へ行って担当者と一緒に書類を書けば不備は生じないでしょうから、心配な場合は直接行って手続きするほうが安心だと思いました。

まとめ:協会けんぽを任意継続するか、国保に入るか。

協会けんぽを任意継続する場合の保険料の出し方について書きました。

無職になり収入が減るなかで毎月支払うものですから、しっかりと金額を算出して、国保にするか任意継続にするかどうかを見極めなければなりません。

それにしても生きているだけで月々3万円近くもかかるんですね。どうにか月3万円くらいは何か自分のチカラで稼げるようになりたいものです。